Adószám kiváltása nélkül is végezhető az ingatlan hosszú távú bérbeadása, tehát ilyenkor nem kell számlát kiállítani, viszont valamilyen formában törvényben előírt számviteli bizonylattal alá kell támasztani a bérleti díj átvételének a tényét, ez készpénz esetén lehet készpénz bevételi/átadás-átvételi bizonylat, banki utalás esetén a bankkivonat is elegendő.

Egyéni vállalkozóként is van lehetőség magánszemélyként leadózni az ingatlan bérbeadásából származó jövedelmet, ilyenkor fel kell venni „nem egyéni vállalkozóként végzett tevékenységként” az ingatlan bérbeadást 68.20 kóddal a T101E változásbejelentőn vagy az ONYA felületén.

Az adó alapja a bevétel és az elszámolt költségek különbözete, tehát a jövedelem.

A jövedelmet csakis kizárólag 15%-os személyi jövedelemadó terheli.

(tehát nincs Szociális hozzájárulási adó vagy EHO!)

Bevétel alapvetően az ingatlan bérbeadásnál a bérleti díj.

Viszont a más személy által nyújtott/vásárolt szolgáltatásnak a bérbeadó által a bérbe vevőre az igénybevétellel arányosan áthárított díja, így különösen a közüzemi szolgáltatások díja nem számít bevételnek abban az esetben, ha ezt nem tartalmazza a bérleti díj, hanem a bérlő és a bérbe adó külön számolnak el ezzel.

Ez alól kivétel, azaz bevételként kell elszámolni:

- A társasház által kötött biztosítás és takarítás díjára, a közös képviselőnek kifizetett díjazásra, a lakók által a felújítási alapba fizetett összeget, ha azt a bérbe vevő a bérleti díjon felül megtéríti, viszont tételes költségelszámolás esetén költségként elszámolható.

- A bérlőre áthárított társasházi közös költségre, még ha az tartalmaz is például vízdíjat, szemétdíjat. Tehát a bérlő által megfizetett közös költség a bérbeadó ingatlan-bérbeadásából származó bevételének minősül, amelyből költségelszámolásra van lehetőség.

- A lakás bérlője a fogyasztásmérő-órák által mért pontos összeget fizeti meg a bérbeadónak, aki azonban átalánydíjat fizet a közműszolgáltatónak, mert ebben az esetben sem a fogyasztással arányosan hárítja át a közüzemi díjakat a bérbeadó a bérlőre.

Abban az esetben, ha a bérleti díj tartalmaz ilyen „áthárított” szolgáltatást, akkor a teljes bérleti díj bevételnek számít úgy, hogy a bérleti díjban szereplő ilyen szolgáltatások a bérbe adónál felmerülő költségként elszámolhatóak, ha a tételes költségelszámolást kerül választásra.

Az elszámolt bevétel csökkenthető, azaz a bérbeadó levonhatja a lakás bérbeadásából származó bevételéből az általa más településen bérbe vett lakás ugyanazon évben igazoltan megfizetett bérleti díját. A bevétel ilyen címe azonban csak akkor csökkenthető, ha a bérbeadás, illetve a bérbevétel időtartama meghaladja 90 napot és a bérbe vett lakással összefüggésben a magánszemély más tevékenységből származó bevételével szemben nem számol el költséget, vagy az igazoltan megfizetett bérleti díja számára még részben sem térítik meg.

A jövedelem kétféleképpen állapítható meg az adóévre:

- tételes költségelszámolással

- 10%-os költséghányad alkalmazásával

A választásnál figyelni kell arra, hogy minden más önálló tevékenységre (pl. másik bérbeadás) ugyanazt az elszámolási módot kell választani az adóévre.

A 10%-os költséghányad azt jelenti, hogy a jövedelmet a megszerzett bevétel 90%-a után kell megállapítani, tehát a fizetendő adó a bevétel 90%-nak 15%-a

Tételes költségelszámolás esetén a törvény által megengedett költségek számolhatóak el a bevételszerzéssel szemben.

Elismert költségként a magánszemély csak a bevételszerző tevékenységével közvetlenül összefüggő, kizárólag a bevétel megszerzése, a tevékenység folytatása érdekében felmerült, az adóévben ténylegesen kifizetett szabályszerűen igazolt kiadást veheti figyelembe.

A bevétellel szemben legfeljebb az adott tevékenységből származó bevétel mértékéig az alábbi költségek számolhatók el:

- a lakás adásvételi szerződés szerinti vételárának évi 2%-os amortizációja csak és kizárólag a bérbe adott napokra elszámolva

- zárcsere, kulcsmásolás, takarítás, karbantartási, felújítási költségek, pl. tisztasági festés

- kisebb értékű (max 200.000 Ft) lakásba történő beszerzések, pl. hűtő, mosógép, amik a bérbeadást szolgálják

- lakásbiztosítás díja

- könyvelő díja

- postaköltségek, ami akár a bérlőnek küldött levelek/számlák költségei is

- számviteli bizonylat előállításának/vásárlásának a költsége

- hirdetési költségek vagy a bérlőközvetítés díja, ha ingatlanközvetítő segített

- építményadó

- karbantartási, felújítási költségek a bérbeadott ingatlan és a bérbeadást szolgáló tárgyi eszközök tekintetében

Speciális szabályok az ingatlan értékcsökkenési leírásának elszámolásával kapcsolatosan

- Tárgyi eszköz ingyenes szerzése (pl. öröklés, ajándékozás)esetén nincs lehetőség az értékcsökkenés elszámolására.

- Nem számolható el értékcsökkenési leírás a földterület, telek beszerzési ára után, ezért amennyiben a bérbe adott ingatlanhoz telek is tartozik, a telek értékét el kell különíteni.

- Elszámoltnak kell tekinteni az értékcsökkenési leírást azokra a naptári évekre, amelyekben a magánszemély a jövedelmét 10% költséghányad alkalmazásával állapítja (állapította) meg a jövedelmét.

- Amennyiben az ingatlant nem a tulajdonosa, hanem a haszonélvező hasznosítja bérbeadással, akkor nincs mód az értékcsökkenési leírás elszámolására, mivel arra csak a tulajdonos jogosult.

- Építmény, épület nem kizárólag bérbeadásra történő hasznosítása esetén, vagyis amennyiben a bérbeadás nem egész évre vonatkozik és/vagy a bérbeadás csak az ingatlan alapterületének egy részére valósul meg, akkor az értékcsökkenési leírás összegéből

- a bérbeadás időszakára eső időarányosrészt (naponta 365-öd részt),

- a bérbe adott (hasznosított) alapterület négyzetméterrel arányosrészét,

- ha az előző két eset együttesen áll fenn, akkor mindkét arányosítást figyelembe véve kiszámított részt lehet érvényesíteni.

- Az értékcsökkenési leírás alapjanem az ingatlan szokásos piaci értéke, hanem a beszerzési ár. Ezt az összeget növelni lehet az értéknövelő beruházásra fordított, számlával igazolt kiadással, feltéve, hogy azt az adózó korábban költségként nem számolta el. Az értéknövelő beruházások esetén a saját munkavégzés értéke költségként nem számolható el.

- Amennyiben a bérbe adott ingatlant a magánszemély eladja, akkor az ingatlan értékesítésből származó jövedelem meghatározásakor az ingatlan bérbeadása során költségként elszámolt kiadás, értéknövelő beruházás, értékcsökkenési leírás még egyszer már nem vehető figyelembe költségként az értékesítés bevételével szemben.

Adóelőleg

Abban az esetben, ha a bérlő magánszemély, akkor a bérbeadónak kell az általa alkalmazott módszer szerint megállapított jövedelme után a 15 százalék adóelőleget negyedévenként, a negyedévet követő hónap 12-éig az adóhatósághoz befizetnie.

Tehát minden évben:

- 01-03.31 időszak jövedelme után 04.12-ig

- 01-06.30 időszak jövedelme után 07.12-ig

- 01-09.30 időszak jövedelme után 10.12-ig

- 01-12.31 időszak jövedelme után 01.12-ig

kell személyi jövedelemadó előleg teljesíteni a NAV 10032000-06056353 számlájára (103 adónem kód) a közleménybe a jövedelemszerző adóazonosító számát jelölve

Bevallás

A naptári évi tevékenységről a következő év 05.20-ig kell Személyi Jövedelem adó bevallásban (19SZJA vagy 1953) kell adatot szolgáltatni a szerzett jövedelemről, valamint elszámolni a már megfizetett előlegekkel, és megállapítani a fennmaradó adókötelezettséget.

Kitöltési útmutató segédlet

Bevallások sorai:

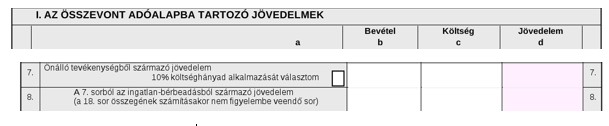

Az SZJA bevallás A lapján a 7. és 8. sorokat kell kitölteni.

A 7. sorban minden önálló tevékenységből jövedelem adatait be kell írni pl. (megbízási jogviszony is), elkülönítve a bevételeket és a költségeket is.

Az a) oszlop kódkockájába akkor kell X-et tenni, ha a 10%-os költséghányad lett választva az összes önállóan végzett tevékenységre.

8. sorban a 7. sorból kimondottan az ingatlan bérbeadásból származó jövedelem adatait kell megadni, tehát ez a sor ez inkább egy elkülönítő tájékoztató adat.

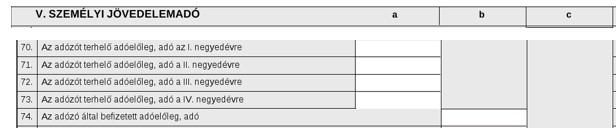

Adóelőleggel való elszámolás

A 70-73. sorban a negyedévekre kalkulált adóelőleg kell kiszámolni, tehát függetlenül attól, hogy meg lett-e a fizetve.

74. sorban az ebből már befizetett adóelőleg kell feltüntetni.

Végeredményben ha 79. sorban szerepel összeg, akkor az befizetendő adó keletkezik, amit 05.20-ig meg kell fizetni a NAV 10032000-06056353 számlájára (103 adónem kód).

Ha 80. sorban keletkezik visszaigényelhető adó, akkor az:

- elszámolható jövőbeli adókötelezettségre

- kiutaltatható bankszámlára (30 napon belül)

- átvezethető más adónemre

FIGYELEM! Eltérőek lehetnek a szabályok, ha a magánszemély nem másik magánszemélynek, hanem kifizetőnek (cégnek, másik vállalkozónak vagy szervezetnek) adja bérbe az ingatlant!

Ha adószámos magánszemélyként ad ki valaki bérbe ingatlant és ebben az évben nem adta ki egyszer sem, akkor is meg kell csinálni a 0-ás adóbevallást?

Szerintem nem, mert mivel nem volt jövedelme nincs is mit bevallani, de mivel adószáma van ezért kérdem.

Köszönöm.

Tisztelt Barna Erika,

Véleményem szerint érdemes be kell adni nullásan az SZJA bevallást ebben az esetben is (ha nem volt más adóköteles jövedelme az adóévben).

Valószínűleg ha nem adná be akkor sem lenne probléma, de mondjuk egy adóigazolás kérés esetében elő kerülhet mint akadályozó tényező.

Tételes költségelszámolás esetén, 200 000 Ft-ot meghaladó értékű eszköz beszerzése esetén annak költsége miképpen számolható el?

Erre nem találtam sehol egyértelmű leírást.

Tisztelt Borbély Tamás,

Ebben az esetben az SZJA törvény 11. melléklete szerinti évesített értékcsökkenést lehet elszámolni a bevételellel szemben. Eszköztípusonként eltérő lehet az értékcsökkenés mértéke.

Maganszemely altal berbeadott ingatlan bevetelebol leirhato koltsegkent a kulfoldon altala berelt lakas berleti dija akkor is, ha ugyan a berleti szerzodesen szerepel viszont a dijat a vele kozos haztartasban elo elettars fizeti? Milyen mertekben szamolhato el koltsegkent?

Kedves Tímea,

Véleményem szerint levonható, mivel a szerződés szerint a bérbevétel a magánszemély által történik:

(5) * Lakás bérbeadása esetén a bérbeadó magánszemély a bérbeadásból származó bevételéből levonhatja a más településen általa bérbevett lakás ugyanazon évben igazoltan megfizetett bérleti díját, feltéve, hogy a bérbeadás, illetve a bérbevétel időtartama a 90 napot meghaladja és a bérbevett lakással összefüggésben a magánszemély más tevékenységéből származó bevételével szemben költséget nem számol el, vagy az igazoltan megfizetett bérleti díjat számára még részben sem térítették meg.

Tisztelt Lestyán Péter,

Ha egy adószámos magánszemély 2024.01-06.hóban és utána csak 2024.12.hóban tudta kiadni a lakását. Akkor a ki nem adott időszakra 07-11.hóra lehet költséget elszámolni.

Tételes költségelszámolást választott.

Azt tudom, hogy amortizációt csak a kiadott napok után lehet elszámolni, de pl. ingatlanközvetítői díjat (kerestetett új bérlőt), kisebb szerelési munkák díját és anyagát a ki nem adott időszakra el lehet számolni? Figyelembe lehet majd venni a 2024.évi SZJA bevallásban költségként.

Válaszát előre is köszönöm.

Vass László

Véleményem szerint ha egyértelműen azonosítható a bérbe adói tevékenység a költségek felmerülése után, azaz ki lett adva az ingatlan és bevétel szerzés történt még az adóévben, akkor a kérdéses tételek elszámolhatóak.

Amortizációt valóban csak a kiadott időszak arányában lehet elszámolni.

Tisztelt Lestyán Péter! Köszönöm, hogy üzemelteti ezt az oldalt. Magánszemélyként nincs más bevételem csak lakás bérbeadásából. Kérdésem, hogy a negyedéves adóelőleg összegéből levonható-e a lakás vételárának a 2 %-os amortizációja szintén negyedévre vetítve. Válaszát köszönöm. Tisztelettel Toldy Szabolcs

Tisztelt Toldy Szabolcs,

Igen a bérbe adáshoz kapcsolódó törvény szerint elszámolható költségek már az előleg megállapításánál is figyelembe vehetőek, tehát a negyedévre számított bérbeadásból számított jövedelem utáni adóelőleget kell megfizetni, és az éves bevallásban feltüntetni.

Magánszálláshely szolgáltatásra kaptunk engedélyt (magánszemélyként), amihez adószámot is kaptunk. A tételes átalányadózást szeretnénk választani ( szobánként fix összeg 5 szoba után). Jól tudjuk, hogy a tételes átalányadó minden más adót, hozzájárulást kivált?

(A szolgáltatást végző főállása mellett végzi a nyaraló kiadását.)

Kedves Dejovicsné Márti,

Igen, jól tudjátok, bizonyos feltételek mellett az SZJA szerinti fizetővendéglátás választható tételes átalányadója (ún. „turizmusad” vagy „szobánkénti tételes adó”) valóban kiváltja a legtöbb más adónemet és közterhet a magánszemély által nyújtott magánszálláshely-szolgáltatás esetén.

2025 vére vonatkozóan Szobánként 38 400 Ft/év az adó mértéke, BP-en 150 000 Ft/év.

Legfeljebb 5 szoba / 8 férőhely esetén választható.

Magánszemély (nem egyéni vállalkozó!) választhatja.

A tételes átalányadó kiváltja:

személyi jövedelemadót (SZJA),

a társadalombiztosítási járulékokat,

szochót (szociális hozzájárulási adót),

és az egészségügyi szolgáltatási járulékot is.

Külön kiemelve:

Mivel a szolgáltatást főállású munkaviszony mellett végzitek, így:

Nem kell további TB-járulékokat fizetni ez után a tevékenység után.

A tételes átalányadó ténylegesen kiváltja a teljes közterhelést a szálláshely kiadásával összefüggésben.

Amit még érdemes tudni:

Helyi idegenforgalmi adó (IFA) fizetése külön kötelezettség lehet, ezt az önkormányzat írhatja elő (pl. vendégéjszaka után, jellemzően 300–600 Ft/fő/éj).

Be kell jelenteni az adóhatósághoz (NAV) és a jegyzőhöz a szálláshely-szolgáltatás megkezdését, és ott választani a tételes adózást.

A tételes átalányadózás választását a NAV felé a 24T101 nyomtatványon (vagy online ügyfélkapun keresztül) kell jelezni.

Üdvözlöm!

Magánszemélyként történő bérbeadás esetén levonható a bevételből a más településen bérbevett ingatlan igazoltan megfizetett bérleti díja. Kérdésem lenne, hogy mit jelent egészen pontosan az igazolt megfizetés? Elegendő a bérleti szerdődés (határozott idejű), vagy feltétlen szükséges lenne bizonylat a főbérlőnek kp-ben átadott bérleti díjról?

Köszönöm!

Kedves Kuzma Lilla,

Véleményem szerint a bérleti díj kifizetéseket egy utólagos ellenőrzés során mindenképpen kell igazolni, tehát ha nem banki utalással történt, akkor a KP átvételről kell készíteni szabályszerű bizonylatot. A kifizetések összegei és időpontjai így igazolhatóak teljes körűen. Azt gondolom visszamenőleg az érintett adóévekről készülhet egy írásbeli éves elszámolás amelyet mindkét fél aláír elismerve az átadott-átvett összegeket.

Kedves Péter,

Én maganszemélyként adnám ki az panel lakásomat amit 1,5 éve vásároltam. Tételes koltségelszámolást szeretnék alkalmazni. Ebben az esetben is lehet érvényesíteni a 2 %-os amortizációs költséget? Nem függ az ingatlan típusától és hogy mikor lett vásárolva? Előre is köszönöm szépen a válaszát.

üdvözlettel: Száraz Zsolt

Tisztelt Száraz Zsolt,

Véleményem szerint a törvény nem ad arra korlátot milyen rég lett vásárolva az ingatlan, az évesített értékcsökkenés elszámolható. A mértékét is meghatározza a törvény:

Hosszú élettartamú szerkezetből 2,0 %

Közepes élettartamú szerkezetből 3,0 %

Rövid élettartamú szerkezetből 6,0 %

Azt gondolom tégla vagy panellakás az mindenképpen hosszú élettartalmú szerkezetnek számít.

Kedves Péter!

Először is nagyon hasznos a cikk, köszönöm!

Ha a tételes költségelszámolást választom magánszemélyként (nincs adószámom), a kapott számlám minek kell pontosan szerepelnie? Megkérhetem például a kiadott ingatlanban található bojler karbantartását végző céget, hogy írja rá az adóazonosító jelemet a számlára? (Ha jól tudom, e nélkül nem is érvényes a NAV előtt a számla tételes elszámolásnál).

Valamint elszámolható-e költségként az ingatlan bérbeadásához kapcsolódó, közjegyző által írt kiürítési nyilatkozat díja?

A 200 000 forintot nem meghaladó lakásba történő beszerzések összesen nem haladhatják meg az adóévben a 200 000 forintot vagy tételenként?

Köszönöm előre is szíves válaszát!

Kedves Piller Mónika,

Adószám nélküli bérbeadás esetén a kapott költségszámlán elegendő rajta lenni az Ön nevének és lakcímének, viszont szoktam javasolni valamilyen formában legyen rajta a kiadott ingatlan címe is (ez rezsi számláknál autómatikus, de mondjuk más szolgáltatásoknál ügyvéd/közjegyző/lakásüzemeltetés/karbantartás/takarítás stb érdemes ráíratni).

Mivel nincs adószáma, az adóazonosító jelét (ami az adókártyáján szerepel), nem kell ráíratni a költség számlára.

Véleményem szerint a közjegyzői díj is elszámolható, közvetlenül kapcsolódik a lakás kiadáshoz.

200 000 Ft meg nem haladó beszerzések pedig eszközönként értendő.

Tisztelt Péter,

Nem adószámos magánszemélyként, tételes elszámolást szeretnék alkalmazni, és 08.01-től adom ki a lakást. Bérlóm a fix bérleti díjat, a fix közös költséget (felújítási alap nélkül), és egy fix rezsi költséget fizet meg a hónapra egyben, a hónap elején, előre. A teljes befizetését ha jól gondolom bevételként könyvelem majd el adott hónapra. A rezsit három havonta kalkuláljuk ki és fizetek vissza vagy fizet ő meg nekem különbözetet. Az áram átalányos, a víz, fűtés, csatorna, melegvíz az óra alapján érkezik meg hozzám, mint számla.

A 08. hóra milyen költséget számolhatok el? Elszámolhatom az adott havi közös költséget? És ami érdkesebb kérdés számomra és sehol nem találok választ, hogy közüzemi költséget elszámolási időszak (ami korábbi lehet pl augusztusban mint a kiadás dátuma, vagy legtöbb szolgáltatónál hónap közepétől hónap közepéig tart ami így ezt a verziót lehetetlenné is teszi), vagy a számla kelte alapján kell döntenem, hogy melyik hónaphoz/negyedévhez/évhez könyvelem el költségként. Vagy esetleg a számla esedékessége alapján? Válaszát nagyon köszönöm

Tisztelt Kocsis Róbert,

Az elszámolható rezsi költségeket alapvetően arra az időszakra kell vizsgálni, amely időszaktól a tényleges bérlési időszak megkezdődött.

Tehát az augusztusi közös költség (felújítási alap nélküli) része már elszámolható.

Rezsiszámlák tekintetében azok a számlák számolhatóak el teljes mértékben, amelynek kezdő időszaka 08.01. napot meghaladja. Minden más esetben a tényleges fogyasztás (mérőórák alapján) lehet a költséget elszámolni. Alapdíjak napra arányosíthatóak.

Tisztelt Péter! nem adószámos magánszemélyként, tételes elszámolást szeretnék alkalmazni , 08.01-től adom ki a lakást. A kiadásra kerülő lakás elhelyezkedését nézve mi más vármegyében lakunk. A bérleti szerződésben szerepel, hogy havonta 1x személyesen ellelnőrizzük a bérbevevőt a lakáson, előre történő bejelentéssel. A kérdésem, hogy 08.01 után megváltott, autópályamatrica díjat elszámolhatok-e vagy sem?

Kedves Papp László,

Véleményem szerint nem elszámolható az autópálya matrica, mert nem lehet bizonyítani, hogy kizárólag a bevételszerző tevékenységhez kapcsolódik, azaz a lakásbérbeadással áll összefüggésben.

Tisztelt Péter!

Magánszemélyként lakáskiadásnál tételes költségelszámolást szeretnék alkalmazni. A lakás idén áprilisban lett új lakásként vásárolva, a lakás szeptember 15-től lesz kiadva magánszemélyeknek. Érdeklődnék, hogy a évi 2% amortizációt a kiadott időszakra arányosan lehet alkalmazni? A vásárlást követően hány évig lehet az évi 2% amortizációt költségként elszámolni?

Az új lakásra kiszabott 4-%os visszterhes vagyonátruházási illetéket is el lehet-e számolni költségként az adott évben?

Az adóelőleget negyedévenként hogyan kell befizetni? vagy elegendő egyben az éves adóbevallásban egy összegben befizetni?

Kedves Balogh Máté,

Az értékcsökkenést arányosan attól az időszaktól lehet elszámolni, ahonnan megkezdődik a bérbeadási időszak. Nincs meghatározva meddig lehet elszámolni, de logika alapján 2%-os mértéket 50 évig is el lehetne számolni.

Véleményem szerint az illeték a lakás beszerzési értékének a része, tehát nem egy összegben, hanem a lakás értékcsökkenésével együtt számolható el.

Az SZJA előleget negyedévente kell megfizenti e negyedéves számított jövedelem alapján a NAV által rendszeresített 103-as SZJA adófolyószámlára, ez törvényi előírás.

Az éves bevallásban is negyedévekre szét kell bontani az éves adót.

Kedves Péter!

Tételes költségelszámolást alkalmazva hogyan tudok elszámolni egy olyan költséget ami nagyobb mint a havi bérleti díj?

pl 500 ezer Ft-ért kifestettek, havi bérleti díj 220 000 Ft. Ilyenkor 2-3 hónapra bontsam le az 500 ezer Ft-ot és úgy vonjam le az adóalapból?

Továbbá ha pl bútort vásárolok az albérlőnek, arról kell névre szóló számlát kérnem?

köszönöm

Tisztelt Szabó Brigitta,

Röviden a válaszaim a kérdéseire:

A kisfestés költségét el lehet számolni az adóévben, amíg el nem éri az éves bevétel nagyságát. Negyedéves előlegszámolás tekintetében adott negyedévre elszámolhat a negyedéves bevétel terhére, ha ezt meghaladja a költség, a fennmaradó rész elszámolható a következő negyedévre ami még az adott adóévre esik. Végső esetben az éves SZJA bevallásban lehet elszámolni vele, és az esetleges túlfizetett adóeleőleg visszaigényelhető.

Bútor vásárlás esetében a bérbe adó nevére és lakcímére kell szólnia a számlának, akkor lesz elszámolható a bérbeadás tekintetében. A bútor bérbeadási célt szolgálhat, tehát a bérlő nem kaphatja meg.

Tisztelt Lestyán Péter!

Adószámos magánszemélyként egy hosszú távú bérleti szerződés alapján adok bérbe egy ingatlant (családi ház) egy cégnek. A bérlő jelentős mértékű felújítási munkákat fog végrehajtani az ingatlanon, melynek költségét lelakhatja. A felújítás értéke kb két évnyi bérleti díjnak felel meg, azaz a következő két évben nem fog fizetni bérleti díjat. Ebben az esetben kell-e adóznom, ha igen, hogyan, mi alapján?

Válaszát előre is köszönöm.

Tisztelt Molnár Szilvia,

Ha a bérlő az Ön ingatlanán olyan felújítást végez, amely a tulajdon értékét növeli, és ennek fejében nem fizet bérleti díjat („lelakja” a költséget), akkor ez adóköteles bevételnek minősül. A bevétel alapja a felújítás megállapított értéke, amelyet úgy kell kezelni, mintha a bérlő pénzben fizette volna meg a bérleti díjat. A bevételt általában havonta, a bérleti díj esedékességekor kell figyelembe venni, még akkor is, ha ténylegesen nem kap pénzt. A bevétel után 15% SZJA fizetendő. Fontos, hogy a szerződésben és dokumentumokban szerepeljen a felújítás értéke és a bérleti díj felhasználásnak időintervalluma.

Kedves Péter!

Köszönöm a választ. Tehát éves bevételként az eredeti bérleti díjat kell figyelembe venni. Ha tételes költségelszámolással állapítom meg az adóköteles jövedelmet, akkor ebben az esetben a bevételből amortizációként levonhatom az ingatlan beszerzési értékének 2%-a mellett az értéknövelő beruházás 2%-át is? A beruházást a bérlő fizeti, tehát nem a nevemre szól számla.

Kedves Lestyán Péter!

A cikkben szerepel, hogy az örökölt ingatlan kiadásánál nem számolható el értékcsökkenés. Mi a helyzet akkor, ha valaki örökölt egy ingatlant, azt eladja, majd abból a pénzből vesz egy másik ingatlant és azt adja bérbe? Ekkor lehetséges écs elszámolása az újonnan vásárolt ingatlanra?

Válaszát előre is köszönöm!

Kedves Kardos Anita,

Az adótörvény nem tesz különbséget egy vásárolt ingatlan értékcsökkenésének elszámolhatóságával kapcsolatban abban a tekintetben, hogy a vásárlásnak mi volt a forrása, még ha az egy másik ingatlan eladásából származik.

Tehát ebben az esetben a vásárolt ingatlannál az értékcsökkenés elszámolható a bérbeadással összefüggésben.

Kedves Péter!

Tételes elszámolásnál ha pl. első negyedévben nincs elszámolható költség a következőben viszont több mint az egész évi bevétel pl. külső szigetelés, akkor elszámolható az egész évre és a befizetett adó visszaigényelhető?

Kedves Tamás,

Igen ebben az esetben ha már az első negyedévre megfizetésre került az adóelőleg, és év közben több az elszámolható költség mint az éves bevétel, akkor az éves SZJA bevallásban a már befizetett adó visszaigényelhető.

Tisztelt Szakértő!

Ha adószámos magánszemély ad bérbe ingatlant akkor arról köteles számlát kiállítani vagy elegendő a banki bizonylat? A bérbeadó átalányadózó egyéni vállalkozó is.

köszönettel: Tóth Edit

Tisztelt Hornyákné Tóth Edit,

Nem, adószámos magánszemélyként nem minden esetben kötelező számlát kiállítani ingatlan bérbeadásról. Ha a bérlő magánszemély és nem kér számlát, akkor elegendő egy szabályos bevételi bizonylat kiállítása.

Viszont fontos, hogy valamilyen bizonylatot mindenképp kell adni, a banki utalás önmagában nem elegendő, mert nem minősül számviteli bizonylatnak.

Ha viszont a bérlő cég (vagy más adóalany), illetve ha kifejezetten számlát kérnek, akkor már kötelező a számlakiállítás.